Como sucede en otras oportunidades, la base reguladora sobre la que se calcula la pensión de viudedad va a depender de la situación de la persona fallecida y de la causa del fallecimiento. No es exactamente lo mismo si la persona era retirada o activa, o si el fallecimiento hay que a una contingencia común o profesional. Esto va a marcar el monto de la pensión de viudedad.

En el momento en que la persona fallecida estuviera retirada y fuera pensionista o inválido persistente, la base reguladora para el cálculo de la pensión de viudedad es exactamente la misma que para el cálculo de la pensión o invalidez. Asimismo se van a tener presente las actualizaciones que se hayan efectuado desde el instante en que esa persona dejó de trabajar de manera oficial. ¿De qué forma calcular la revalorización de la pensión de viudedad? La Seguridad Popular tiene predisposición de los ciudadanos una página donde comentan de qué manera llevarlo a cabo.

Reforma de pensiones en 2023: ¿qué cambia?

El primero de los importantes cambios que se reflejarán tiene relación a la edad de jubilación. Desde el 1 de enero, la edad ordinaria de jubilación va a ser de 66 años y 4 meses para la gente que no alcancen una cotización de 37 años y nueve meses.

Esto quiere decir que se incrementa la edad de jubilación en un par de meses y hay un incremento de tres meses en el valor de referencia. Por contra, los trabajadores que paguen este aporte preservarán una edad de jubilación de 65 años.

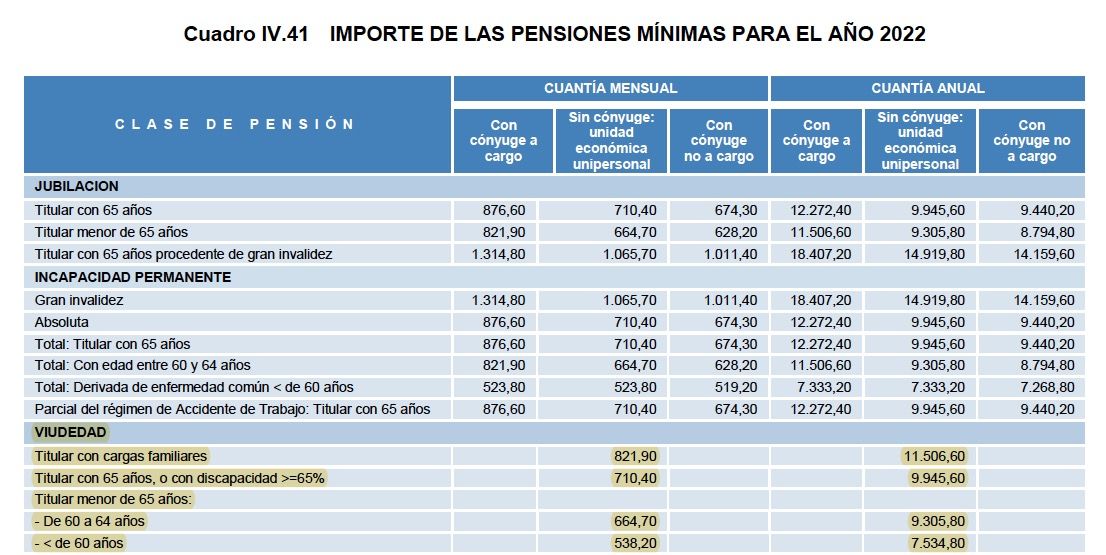

Géneros de pensiones de viudedad

No todos y cada uno de los que tienen la posibilidad de favorecerse de una pensión de viudedad reciben exactamente la misma cantidad, puesto que es dependiente de determinados criterios. Según el cuadro de pensiones mínimas anunciado por la Seguridad Popular, las pensiones mínimas de viudedad son las próximas para el año 2022:

- Con responsabilidades familiares: cuota de 11.688,60 € cada un año en 14 pagas (834,90 € ).

- Mayores de 65 años o con una discapacidad superior al 65%: pensión de diez.103,80 € cada un año (721,70 € por mes).

- Entre 60 y 64 años: subvención de 9.454,90 € por año (675,20 € por mes).

- Inferiores de 60 años: cuota de forma anual de 7.655,20 € (556,80 € por mes).

¿Cuál es el importe de la pensión de viudedad?

El importe de la prestación pertinente a la pensión de viudedad es, con carácter general, el 52% de la base legal del causante. El porcentaje del 60% de la base reguladora solo se aplica en el momento en que el cónyuge supérstite cumple las próximas condiciones:

- Edad igual o mayor a 65 años.

- No debería tener derecho a ningún otro género de pensión en España ni en el extranjero, solo pensiones de jubilación.

- No se tienen la posibilidad de tener rentas del capital moblaje o inmobiliario, rentas de ocupaciones económicas superiores a 7.347,99 euros cada un año ni ganancias patrimoniales.

- El porcentaje se acrecentará hasta el 70% de la base reguladora, en las situaciones en que concurran las próximas situaciones:

- El pensionista que tenga responsabilidades familiares.

- La pensión de viudedad es la única o primordial fuente de capital del beneficiario.

Separación judicial o divorcio

En el caso de separación judicial o divorcio, si solo hay un beneficiario con derecho a pensión, la cuantía va a ser integral.

Si son múltiples los adjudicatarios por divorcio, se va a reconocer en una cantidad proporcional mientras que hayan vivido juntos, garantizando en todos y cada uno de los casos el 40 por ciento en pos del cónyuge o sobreviviente de una pareja en verdad. derecho a la viudedad.